「42万7,500円」という数字を見て、「そんなに節税できるの?」と感じたことはありませんか。税額計算の途中で大きな金額が差し引かれているのを見ると、まるで“その分トクをする”ように思えてしまうものです。特に「節税 42万円」といった言葉を目にすると、何か特別な裏ワザがあるのではと期待してしまう方も多いでしょう。しかし、その数字の正体を正しく理解している人は、実はそれほど多くありません。

本記事では、「42万7,500円」の本当の意味から、所得税の計算の仕組み、なぜ誤解が生まれやすいのかという背景、そして実際に税金を減らすために取るべき具体的な行動までをわかりやすく整理します。数字に振り回されるのではなく、仕組みを理解して賢く判断できるようになること。それが、遠回りのようでいて最短の節税ルートです。

本記事の情報は執筆時点のものであり、個別の事案については税務署や税理士にご相談ください。

「42万7,500円」は節税額ではない?まず押さえるべき結論

結論から言うと、所得税の「42万7,500円」は“節税できる金額”ではありません。これは所得税の速算表に出てくる「控除額(速算控除額)」であり、税額を計算しやすくするための“計算上の調整値”です。つまり、42万7,500円がそのまま戻ってきたり、支払う税金が42万7,500円分だけ減ったりするものではありません。ここを取り違えると、「節税 42万円」という言葉が一人歩きしやすくなり、実際の節税対策を誤る原因になります。

速算控除額は、累進課税(所得が増えるほど税率が上がる仕組み)で生じる計算の手間を省くために設定されています。所得税は本来、課税所得をいくつかの階層に分け、各階層ごとに異なる税率を当てはめて足し上げる必要があります。しかし、それを毎回やるのは面倒なので、一定の所得帯ごとに「税率」と「控除額」をセットにした“近道の式”が用意されているわけです。

このとき使う式が、よく見かける次の形です。

所得税額 = 課税所得 × 税率 − 速算控除額

ここで登場する「速算控除額」が、課税所得のレンジによって変わります。課税所得が一定範囲(税率20%帯)に入ると、控除額として「42万7,500円」が出てきます。だからこそ、税額計算の途中でこの数字を見た人が「42万円も控除される=42万円節税できる」と誤解しやすいのです。

まず押さえておきたいのは、控除には大きく2種類あるという点です。速算控除額は、どちらかというと「税額計算のための調整」であり、あなたが申告して増やすタイプの控除とは性質が異なります。

- 所得控除:課税所得(税率をかける前の土台)を減らすもの(例:基礎控除、社会保険料控除、iDeCoの掛金控除)

- 税額控除:算出された税額そのものを減らすもの(例:住宅ローン控除、配当控除)

一方、速算控除額は「申請して増やす控除」ではありません。課税所得のレンジが決まれば自動的に適用されるもので、節税策として“使いこなす”対象ではない点が重要です。

では、なぜ速算控除額が必要なのか。ここは腑に落ちるまで押さえると、この先の見出し(仕組みや誤解の理由、正しい節税対策)もスムーズに理解できます。

| 項目 | 意味 | よくある誤解 |

| 所得控除 | 課税所得を減らす | 控除額=戻るお金と思いがち |

| 税額控除 | 税額そのものを減らす | 要件を満たせば効果が大きい |

| 速算控除額(42万7,500円など) | 速算表で税額を簡便に出すための調整値 | この金額が節税額だと思い込む |

要点を短く整理します。ここだけ押さえると、誤情報に引っ張られにくくなります。

- 「42万7,500円」は節税で“得する金額”ではなく、速算表の「控除額」

- 課税所得のレンジに応じて自動的に決まる「計算用の調整値」

- 節税したいなら、所得控除や税額控除など“自分で増やせる項目”を見直す必要がある

「節税 42万円」という検索は、速算表の数字に出会ったことがきっかけであるケースが多いです。ただし、そこから導ける正しいアクションは「42万7,500円をどうにかする」ではありません。課税所得の土台をどう下げるか、税額控除をどう取りこぼさないか、という実務に落とし込むことが大切です。

補足として、同じ“控除”でも、効果の出方は税率で変わります。所得控除は課税所得を減らすため、節税効果(減る税額)は基本的に「控除額 ×(所得税率+住民税率)」で近似できます。住民税を10%とすると、税率20%帯の人は概ね30%前後が目安です。たとえば10万円の所得控除を増やしても、税金が10万円減るわけではなく、目安として3万円前後減る、というイメージになります。

この感覚を持っておくと、「控除額が大きい=そのまま得する」という誤解を避けられます。次の章以降では、速算表の仕組みと「42万7,500円」が出てくる条件、そして“実際に税金を減らす”ための正しい節税対策へと繋げていくのが読みやすい流れです。

所得税の計算式を理解する|速算表の仕組みと控除額の役割

画像はイメージです

結論から言うと、所得税は「課税所得に税率を掛けて終わり」ではありません。日本の所得税は累進課税制度を採用しており、所得が増えるほど税率が段階的に上がる仕組みです。そのため、正確な税額は本来、複数の税率区分を分けて計算する必要があります。しかし実務では、その手間を省くために「速算表」が用意されています。この速算表を理解すると、「42万7,500円」の意味も自然に見えてきます。

まず、所得税の基本的な計算ステップを整理します。

- ① 収入から必要経費や給与所得控除を差し引く

- ② 所得控除(基礎控除・社会保険料控除など)を差し引く

- ③ 残った金額が「課税所得」になる

- ④ 課税所得に税率を掛け、控除額を差し引く

最終的な所得税額は、次の式で求めます。

所得税額 = 課税所得 × 税率 − 速算控除額

ここで重要なのが「速算控除額」です。この控除額は、節税で増やせるものではなく、税率区分ごとにあらかじめ決められた“調整用の数字”です。累進課税で本来段階的に計算する税額を、一発で求められるように補正しているだけなのです。

実際の速算表(主な区分)は以下のとおりです。

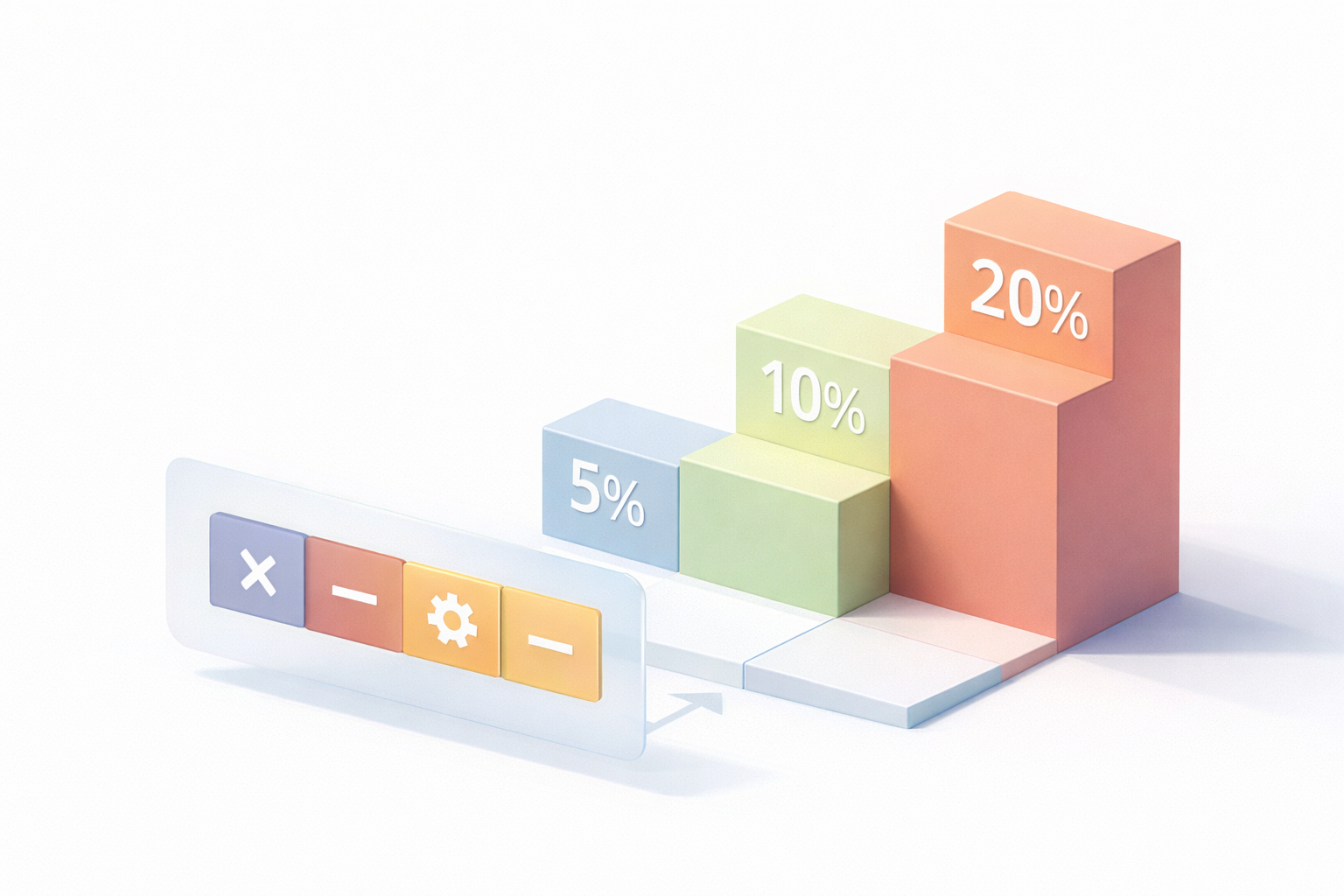

| 課税所得 | 税率 | 速算控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

たとえば課税所得が500万円の場合、20%の税率帯に入ります。計算は次の通りです。

500万円 × 20% − 42万7,500円 = 57万2,500円

もし速算表を使わずに本来の累進計算をすると、195万円まで5%、195万円超〜330万円まで10%、330万円超の部分に20%を掛けて合算する必要があります。その合計額と同じになるように設計されているのが「42万7,500円」なのです。

つまり、速算控除額の役割は次の通りです。

- 累進課税を一括計算できるようにする

- 段階計算の差額を調整する

- 税率区分ごとの税負担を正確に反映させる

ここで誤解しやすいのは、「42万7,500円が差し引かれる=42万円節税できる」という発想です。しかし実際は、課税所得が20%帯にある人全員に自動適用される計算上の控除です。努力して増やせる控除ではありません。

本当に税金を減らしたい場合、見るべきは「課税所得を減らす方法」です。課税所得が下がれば、そもそも掛ける税率のベースが下がります。たとえば、iDeCoや小規模企業共済などの所得控除を増やせば、課税所得そのものが減ります。その結果、税額が減少します。

ここで覚えておきたいポイントを整理します。

- 速算控除額は節税策ではない

- 課税所得のレンジで自動的に決まる

- 本質的な節税は「所得控除」と「税額控除」の活用

速算表の仕組みを理解すると、「節税 42万円」というキーワードがなぜ生まれるのかも見えてきます。税額計算で大きな数字が出てくると、それが“得する金額”のように見えてしまうからです。しかし実際は、単なる計算ロジックの一部です。

節税を考える際は、計算式の意味を押さえたうえで、「どこを動かせば税額が減るのか」を見極めることが重要です。その出発点が、この速算表の理解なのです。

税率20%ゾーンに登場する「42万7,500円」の正体

結論からお伝えすると、「42万7,500円」は税率20%ゾーンにおける“速算控除額”であり、節税で得られる金額ではありません。この数字は、累進課税を一括で計算するための“調整値”として設定されています。つまり、税率20%の人だけが特別に優遇されているわけでも、42万円分の税金が免除されるわけでもないのです。

まず、税率20%ゾーンとはどの範囲を指すのかを確認しましょう。課税所得が330万円超〜695万円以下の人が該当します。このゾーンに入ると、所得税の計算式は次の形になります。

所得税額 = 課税所得 × 20% − 42万7,500円

ここで疑問が生まれます。「なぜ20%なのに、いきなり42万7,500円も引かれるのか?」という点です。これを理解するには、本来の累進課税の仕組みを知る必要があります。

本来の計算方法では、課税所得を段階ごとに分けて税率を掛けます。税率20%ゾーンの人でも、すべての所得に20%が掛かるわけではありません。

| 課税所得の区分 | 税率 |

| 195万円以下 | 5% |

| 195万円超〜330万円以下 | 10% |

| 330万円超〜695万円以下 | 20% |

たとえば課税所得500万円の人を例に、本来の段階計算をしてみます。

- 195万円 × 5% = 97,500円

- (330万円−195万円)×10% = 135,000円

- (500万円−330万円)×20% = 340,000円

これらを合計すると、97,500円+135,000円+340,000円=572,500円になります。実はこれが、速算式で計算した結果と一致します。

500万円 × 20% − 42万7,500円 = 572,500円

つまり「42万7,500円」は、上の段階計算との差額を調整するための数字なのです。20%を全額に掛けてしまうと税金が多く計算されてしまうため、その“掛けすぎ分”を差し引いているのが速算控除額の正体です。

ここが最大のポイントです。

- 42万7,500円は“引いてもらえる特典”ではない

- 段階計算の差額を調整するための数値

- 税率20%帯の人全員に自動適用される

では、なぜ「節税 42万円」という検索が多いのでしょうか。理由はシンプルです。税額計算の途中で大きな金額が差し引かれているのを見ると、「この金額を活用できるのでは」と感じてしまうからです。しかし、これはあくまで計算の仕組みであって、節税対策の対象ではありません。

本当に税金を減らしたい場合は、課税所得そのものを下げることが必要です。たとえば、所得控除を増やせば課税所得が減り、その結果、税額も減少します。税率20%帯の人なら、所得控除1万円あたり約3,000円(所得税20%+住民税10%)程度の節税効果が見込めます。

まとめると、「42万7,500円」は税率20%ゾーンに入った人のための特別な“ボーナス”ではありません。累進課税を簡便に計算するための技術的な数字です。この正体を理解することが、正しい節税対策を考える第一歩になります。

なぜ“42万円節税できる”と誤解されやすいのか

結論から言うと、「42万7,500円」という大きな数字が“差し引かれている”ように見えるため、実際にその金額だけ税金が安くなると錯覚しやすいことが最大の原因です。税額計算の途中で登場する金額はインパクトが強く、数字だけが一人歩きしてしまいます。その結果、「節税 42万円」という表現が広まりやすくなっているのです。

まず、人が誤解しやすい心理的なポイントを整理します。

- 大きな金額が“控除”と書かれていると、お金が戻る印象を受ける

- 「控除」という言葉の意味を正確に理解していない

- 税額計算の仕組みを段階的に考える機会が少ない

特に「控除」という言葉は誤解の温床になりやすい用語です。控除にはいくつか種類があり、それぞれ意味が異なります。

| 控除の種類 | 何を減らすか | 節税効果の出方 |

| 所得控除 | 課税所得 | 控除額×税率分だけ税額が減る |

| 税額控除 | 税額そのもの | 原則そのまま税額が減る |

| 速算控除額 | 計算調整値 | 節税策ではない |

速算控除額は、上記の中で唯一「自分で増やすことができない控除」です。税率区分に応じて自動的に適用される数字であり、申告の工夫で変えられるものではありません。しかし、名前に“控除”が付いているため、所得控除や税額控除と同じように扱われがちなのです。

もう一つの誤解の原因は、計算式の見え方にあります。たとえば課税所得500万円の場合、次の式になります。

500万円 × 20% − 42万7,500円

この式だけを見ると、「42万7,500円を引いてもらっている」と感じます。しかし実際には、最初に500万円すべてに20%を掛けていること自体が“仮の計算”です。本来は段階ごとに税率を掛ける必要があり、その差額を調整しているだけなのです。

つまり誤解の構造はこうです。

- ① 大きな数字が差し引かれているように見える

- ② 控除という言葉に“得する”イメージがある

- ③ 本来の累進課税の仕組みを知らない

さらに、インターネット上では「最大42万円節税」などの表現がクリックを誘いやすく、数字だけが強調される傾向があります。特に税率20%帯の人は多いため、この金額が目に触れる機会も多くなります。その結果、「42万円」という数字が節税目標のように語られるケースが増えているのです。

ここで重要なのは、実際に税金を減らせるのは「課税所得を下げたとき」や「税額控除を使ったとき」だという点です。速算控除額はそのどちらでもありません。たとえば、所得控除10万円を増やした場合、税率20%帯の人なら所得税で約2万円、住民税で約1万円、合計約3万円の節税効果になります。これが現実的な節税の考え方です。

まとめると、「42万円節税できる」という誤解は、数字のインパクトと用語の理解不足が組み合わさって生まれています。税額計算の仕組みを一度正しく理解しておけば、この誤解に振り回されることはありません。冷静に計算構造を見直すことが、正しい節税対策への第一歩です。

課税所得330万円〜695万円の人が知っておくべきポイント

画像はイメージです

結論から言うと、課税所得が330万円〜695万円の人は「税率20%ゾーン」に該当し、節税効果が出やすい層です。このレンジは会社員・共働き世帯・中小企業勤務者・個人事業主など、多くの現役世代が含まれます。だからこそ、税率の仕組みと控除の使い方を理解しておくことが重要です。

まず、このゾーンの基本情報を整理します。

| 項目 | 内容 |

| 課税所得 | 330万円超〜695万円以下 |

| 所得税率 | 20% |

| 速算控除額 | 42万7,500円 |

| 住民税 | 約10%(一律) |

ポイントは「追加の所得控除が効きやすい」という点です。税率20%帯の人は、所得控除1万円あたり約3,000円の税負担軽減効果があります(所得税20%+住民税約10%)。この“実効税率約30%”という感覚を持つことが、現実的な節税戦略の出発点になります。

たとえば、10万円の所得控除を増やした場合のイメージは次の通りです。

- 所得税:10万円 × 20% = 2万円減

- 住民税:10万円 × 10% = 1万円減

- 合計:約3万円の節税効果

つまり、節税は「控除額=得する金額」ではなく、「控除額×税率」で考える必要があります。この計算感覚を持っていないと、数字のインパクトだけで判断してしまいます。

次に、このレンジにいる人が意識すべき実務的なポイントを整理します。

- 695万円を超えると税率が23%に上がる

- 330万円を下回ると税率が10%に下がる

- 所得の増減で税率帯が変わる“境目”に位置している

特に注意したいのは「695万円のライン」です。このラインを超えると税率が23%に上がります。とはいえ、超えた瞬間に全体が23%になるわけではありません。超えた部分だけが23%になります。ただし、ボーナスや副業収入がある人は、意図せず上の税率帯に入るケースがあります。

また、このレンジの人は次の節税策との相性が良い傾向があります。

- iDeCo(掛金全額が所得控除)

- 小規模企業共済(個人事業主向け)

- 医療費控除

- 生命保険料控除の最適化

- 副業の青色申告65万円控除

なぜ相性が良いのか。それは、税率20%という“効き目のあるゾーン”にいるからです。税率5%や10%帯の人よりも、同じ控除額でも節税効果が大きくなります。一方で、33%や40%帯の高所得層ほどではありません。その意味で、このゾーンは「バランス型の節税層」と言えます。

ここで押さえておきたいのは、「42万7,500円」に惑わされないことです。この金額は速算控除額であり、節税目標ではありません。重要なのは、課税所得をどう動かすかです。

まとめます。

- 税率20%帯は実効約30%の節税効果が見込める

- 控除を増やせば、その分だけ税額が比例して減る

- 695万円のラインを意識することが重要

- 速算控除額42万7,500円は“計算用の数字”であって節税額ではない

課税所得330万円〜695万円の人は、節税の効果が見えやすいポジションにいます。だからこそ、制度を正しく理解し、現実的な数字で判断することが重要です。正しい知識があれば、「節税 42万円」という言葉に振り回されることなく、自分にとって最適な対策を選べるようになります。

実際の所得税計算シミュレーション|年収別の具体例

結論から言うと、「42万7,500円」は税率20%帯に入ったときに自動的に適用される速算控除額であり、年収によって登場するかどうかが決まります。ここでは、実際の年収別に課税所得を簡略化して計算し、どのタイミングで“42万7,500円”が出てくるのかを具体的に確認します。なお、以下は独身・基礎控除のみを考慮した概算イメージです(社会保険料や各種控除は簡略化)。

まず、計算の流れを整理します。

- ① 年収から給与所得控除を差し引く

- ② 基礎控除(48万円)などを差し引く

- ③ 残った金額が課税所得

- ④ 課税所得に税率を掛け、速算控除額を差し引く

ここでは説明をわかりやすくするため、課税所得ベースでシミュレーションします。

| 課税所得 | 税率 | 速算控除額 | 所得税額(概算) |

| 300万円 | 10% | 97,500円 | 300万円×10%−97,500=202,500円 |

| 400万円 | 20% | 427,500円 | 400万円×20%−427,500=372,500円 |

| 500万円 | 20% | 427,500円 | 500万円×20%−427,500=572,500円 |

| 700万円 | 23% | 636,000円 | 700万円×23%−636,000=974,000円 |

この表を見ると分かる通り、課税所得が330万円を超えた時点で税率20%帯に入り、「42万7,500円」が登場します。しかし、この金額が節税額ではない点が重要です。あくまで“20%を全額に掛けた場合の過剰分を調整している数字”に過ぎません。

では、年収ベースでイメージするとどうなるでしょうか。仮に年収600万円の会社員の場合、給与所得控除や基礎控除を差し引くと、課税所得はおおよそ350万円〜400万円前後になるケースが多くなります。この場合、税率20%帯に入るため、速算控除額として42万7,500円が適用されます。

ここで注目したいのは「控除を増やしたらどうなるか」です。たとえばiDeCoや保険料控除などで課税所得を50万円下げた場合を考えます。

- 課税所得400万円 → 350万円へ減少

- 節税効果:50万円×20%=10万円(所得税)

- 住民税:約5万円減(10%想定)

合計で約15万円の税負担軽減になります。ここで重要なのは、42万7,500円が動いたわけではなく、「課税所得が減ったこと」によって税額が減ったという点です。

さらに、695万円の境目も重要です。課税所得が695万円を超えると税率は23%に上がります。ただし、超えた部分だけに23%が掛かります。たとえば705万円の場合、10万円分だけが23%になります。そのため、境目を少し超えたからといって急激に税額が増えるわけではありません。

シミュレーションから見えてくるポイントをまとめます。

- 42万7,500円は税率20%帯で自動適用される

- 年収600万円前後の層が最も該当しやすい

- 節税効果は「控除額×税率」で決まる

- 税率帯の境目を理解することが重要

数字で確認すると、「節税 42万円」という表現が誤解であることがより明確になります。実際に税金を減らせるのは、課税所得を下げたときだけです。速算控除額はあくまで計算式の一部であり、節税策そのものではありません。

年収別にシミュレーションしてみると、自分がどの税率帯にいるのか、どの控除が効きやすいのかが見えてきます。節税対策は“数字の意味”を理解することから始まります。

本当に税金を減らす方法|正しい節税の考え方

結論から言うと、本当に税金を減らす方法は「速算表の数字をどうにかすること」ではなく、課税所得を下げるか、税額そのものを直接減らすことです。つまり、節税の本質は“計算式を理解すること”ではなく、“動かせる部分を動かすこと”にあります。「節税 42万円」という言葉に引っ張られるのではなく、どこが自分でコントロールできるのかを見極めることが重要です。

税金を減らす方法は、大きく3つに分類できます。

- ① 課税所得を減らす(所得控除を増やす)

- ② 税額を直接減らす(税額控除を使う)

- ③ 所得の発生タイミングや形を最適化する

まず、最も王道なのが「所得控除を増やす」方法です。所得控除とは、税率を掛ける前の土台(課税所得)を減らす仕組みです。税率20%帯の人であれば、控除額1万円あたり約3,000円(所得税20%+住民税10%)の節税効果が見込めます。

| 主な所得控除 | 特徴 | 節税効果の考え方 |

| iDeCo | 掛金全額が所得控除 | 掛金×税率分が軽減 |

| 小規模企業共済 | 自営業向け退職金制度 | 掛金全額が控除対象 |

| 生命保険料控除 | 一定額まで控除 | 最大控除額×税率分 |

| 医療費控除 | 10万円超の部分が対象 | 超過額×税率分 |

次に、より効果が分かりやすいのが「税額控除」です。これは、計算された税額から直接差し引く仕組みです。代表例が住宅ローン控除です。税額控除は“そのまま税金が減る”ため、所得控除よりインパクトが大きく感じられます。ただし、適用条件が厳格な点には注意が必要です。

三つ目は「所得のコントロール」です。これは個人事業主や副業を持つ人に特に重要な考え方です。

- 青色申告65万円控除の活用

- 必要経費の適正計上

- 収入の計上時期の調整

ただし、ここで重要なのは“合法の範囲内で行うこと”です。過度な経費計上や形式だけの事業化は、税務調査で否認されるリスクがあります。節税と脱税は明確に異なります。

では、年間で42万円の税金を減らすことは可能なのでしょうか。結論としては「税率と控除額次第」です。税率20%帯の人が42万円の税額を減らすには、単純計算で約140万円の所得控除が必要になります(140万円×30%≒42万円)。つまり、相応の制度活用や投資が前提になります。

ここで押さえておきたい正しい節税の考え方を整理します。

- 数字の大きさではなく、税率との掛け算で考える

- 短期的な節税と長期的な資産形成を分けて考える

- 制度の仕組みを理解してから行動する

節税は「税金を払わないこと」ではありません。将来に向けた資産形成やリスク管理とセットで考えることが重要です。iDeCoや共済は節税効果がある一方で、資金拘束があります。住宅ローン控除は家を買う前提が必要です。制度には必ず条件があります。

まとめると、本当に税金を減らす方法はシンプルです。「課税所得を下げる」「税額控除を使う」「合法的な範囲で所得を設計する」。速算表の42万7,500円をどうにかすることではありません。正しい理解を土台に、自分の年収・家族構成・働き方に合った方法を選ぶことが、最も効果的な節税対策です。

所得控除を増やす具体策|iDeCo・青色申告・小規模企業共済

画像はイメージです

結論から言うと、税率20%帯の人が本当に税金を減らしたいなら、「所得控除をいかに増やすか」が最重要ポイントです。速算表の42万7,500円は動かせませんが、所得控除は自分の行動で増やせます。特に効果が大きいのが、iDeCo・青色申告特別控除・小規模企業共済の3つです。これらは合法かつ制度として整備されている王道の節税策です。

まず、3制度の特徴を整理します。

| 制度名 | 対象者 | 年間控除上限 | 特徴 |

| iDeCo | 会社員・自営業 | 職業により約14.4万〜81.6万円 | 掛金全額が所得控除 |

| 青色申告特別控除 | 個人事業主・副業者 | 最大65万円 | 電子申告等で満額適用 |

| 小規模企業共済 | 個人事業主・役員 | 最大84万円(年) | 掛金全額が所得控除 |

それぞれの仕組みと節税インパクトを具体的に見ていきます。

① iDeCo(個人型確定拠出年金)

iDeCoは老後資金を積み立てる制度ですが、最大のメリットは掛金が全額所得控除になる点です。たとえば税率20%帯の会社員が年間24万円拠出した場合、所得税で約4.8万円、住民税で約2.4万円、合計約7万円前後の税負担軽減が見込めます。掛金が増えれば、その分だけ効果も比例します。ただし、原則60歳まで引き出せない点には注意が必要です。

② 青色申告特別控除

個人事業主や副業で事業所得がある人は、青色申告を選択することで最大65万円の控除を受けられます。税率20%帯であれば、65万円×20%=約13万円の所得税軽減に加え、住民税分も約6.5万円軽減されるため、合計約19万円程度の効果が見込めます。電子申告(e-Tax)や複式簿記が条件になるため、帳簿管理の体制づくりが前提です。

③ 小規模企業共済

自営業者や会社役員向けの退職金制度です。月7万円(年間84万円)まで掛金を設定でき、全額が所得控除になります。税率20%帯なら、84万円×20%=約16.8万円の所得税軽減、住民税分を含めると約25万円前後の節税効果が期待できます。将来退職金として受け取るため、長期視点の制度です。

ここで、節税効果を概算で比較してみます(税率20%帯を想定)。

| 制度 | 年間控除額 | 所得税軽減(20%) | 住民税含む概算効果 |

| iDeCo(24万円) | 24万円 | 約4.8万円 | 約7万円 |

| 青色申告(65万円) | 65万円 | 約13万円 | 約19万円 |

| 小規模企業共済(84万円) | 84万円 | 約16.8万円 | 約25万円 |

3つを組み合わせれば、年間40万円前後の税負担軽減も現実的な水準になります。ただし、これは「控除額の合計×税率」で計算した結果であり、42万円がそのまま戻るわけではありません。ここを誤解しないことが重要です。

最後に実務上のポイントを整理します。

- 税率帯を確認してから制度を選ぶ

- 資金拘束の有無(iDeCo・共済)を理解する

- 帳簿管理を整備して青色65万円控除を確実に取る

- 短期節税と長期資産形成を分けて考える

所得控除は“自分で動かせるレバー”です。速算控除額42万7,500円を気にするよりも、これらの制度をどう組み合わせるかを考える方が、はるかに実践的な節税対策になります。正しい知識と現実的な数字で判断することが、着実に税金を減らす最短ルートです。

税額控除との違いを理解する|住宅ローン控除の位置づけ

結論から言うと、「所得控除」と「税額控除」はまったく別物です。そして住宅ローン控除は“税額控除”に分類されるため、節税効果の出方が大きく異なります。ここを理解していないと、「節税 42万円」という言葉の意味も正しく判断できません。

まず、両者の違いを整理します。

| 項目 | 所得控除 | 税額控除 |

| 何を減らすか | 課税所得 | 税額そのもの |

| 効果の出方 | 控除額×税率分だけ減る | 原則そのまま税額が減る |

| 代表例 | iDeCo・青色申告・生命保険料控除 | 住宅ローン控除・配当控除 |

所得控除は、税率を掛ける前の土台(課税所得)を減らす仕組みです。たとえば税率20%帯の人が10万円の所得控除を増やしても、減る税金は約2万円(住民税を含めて約3万円)です。一方で税額控除は、計算された税額から直接差し引きます。ここが大きな違いです。

住宅ローン控除は、この「税額控除」に該当します。正式には「住宅借入金等特別控除」と呼ばれ、年末の住宅ローン残高に一定割合を掛けた金額が、所得税から直接差し引かれます。つまり、10万円の住宅ローン控除があれば、原則として税金がそのまま10万円減ります。

具体例で確認してみましょう。仮に所得税額が30万円と計算された人が、住宅ローン控除で25万円の適用を受けた場合、最終的な所得税は5万円になります。これは「控除額×税率」ではなく、ほぼ“そのまま差し引き”です。

ただし注意点もあります。

- 所得税額を超える部分は全額戻るわけではない(住民税に上限付きで回る)

- 適用には住宅の性能基準や入居時期などの条件がある

- 初年度は確定申告が必要

ここで重要なのは、住宅ローン控除は“税額を直接減らす制度”であり、速算表の42万7,500円とはまったく別の話だという点です。速算控除額は計算上の調整値であり、節税策ではありません。しかし住宅ローン控除は、実際に税金を減らすための制度です。

整理すると、正しい理解は次の通りです。

- 速算控除額42万7,500円は自動適用される計算用の数字

- 所得控除は「税率分だけ」税額が減る

- 税額控除は「直接」税額を減らす

節税を考える際は、「どの控除がどのタイプか」を必ず確認することが大切です。特に住宅ローン控除はインパクトが大きいため、家を購入する予定がある人にとっては最重要の節税制度の一つになります。

まとめると、住宅ローン控除は“本当に税金を減らす制度”であり、速算控除額とは性質が異なります。制度の違いを理解すれば、「節税 42万円」という表現に惑わされることなく、自分にとって効果のある対策を冷静に選べるようになります。

節税でやってはいけない注意点|過度な経費計上のリスク

結論から言うと、節税は「合法の範囲内」で行うことが大前提です。税金を減らしたいという気持ちが強くなりすぎると、経費を無理に増やしたり、グレーな処理をしたりしがちです。しかし、過度な経費計上は税務調査で否認され、追徴課税や加算税の対象になる可能性があります。節税と脱税はまったく別物です。

特に個人事業主や副業をしている人は、「経費を増やせば税金が減る」という構造を理解しているため、判断を誤りやすい傾向があります。税率20%帯の人であれば、10万円の経費計上で約2万円(住民税含め約3万円)の節税効果があります。しかし、その10万円が否認されれば、逆にペナルティを受ける可能性があります。

まず、経費として認められる基本条件を確認します。

- 事業に直接関連していること

- 支出の必要性・合理性が説明できること

- 領収書や証憑が保存されていること

これらを満たさない場合、税務上は経費として認められません。特に注意が必要なのが「家事関連費」です。プライベートと事業の両方に関わる支出は、合理的な按分が求められます。

| よくあるケース | 誤った処理例 | 適切な考え方 |

| 自宅家賃 | 全額経費にする | 使用面積や時間で按分 |

| スマートフォン代 | 全額経費にする | 業務使用割合で按分 |

| 車両費 | 私用分も含めて計上 | 走行距離で按分 |

| 交際費 | 私的飲食も計上 | 業務関連のみ計上 |

また、「節税のために無駄な出費をする」という発想も危険です。たとえば、必要のない備品を購入して経費を増やしても、税金は一部しか減りません。税率20%帯なら、10万円使っても減る税金は約2万円です。結果として手元資金は減ります。本末転倒です。

さらに注意すべきリスクを整理します。

- 経費否認による追徴課税

- 過少申告加算税(原則10%〜15%)

- 重加算税(悪質と判断された場合35%〜40%)

- 延滞税の発生

悪質と判断された場合、重加算税が課されることもあります。これは節税どころか、大きな損失につながります。特に「架空経費」「領収書の使い回し」「家族への架空給与」などは典型的なリスク事例です。

正しい節税の考え方は次の通りです。

- 制度として認められている控除を活用する

- 経費は“必要経費”だけを計上する

- 税務署に説明できる根拠を残す

- 不安があれば税理士に確認する

「節税 42万円」という言葉に影響され、数字だけを目標にすると判断を誤ります。重要なのは、税法の範囲内で最適化することです。節税はテクニックではなく、制度理解と適切な実務の積み重ねです。

まとめると、過度な経費計上は短期的には税金が減るように見えても、長期的には大きなリスクを抱えます。合法的な控除を着実に活用することこそが、安心して続けられる本当の節税対策です。

参考情報:所得税の税率・速算表の詳細は、国税庁公式ページ「No.2260 所得税の税率」をご確認ください。税制は年度により変更される可能性があるため、最新情報を必ず参照してください。

【診断】その「節税額」、勘違いかも?あなたの年収に最適な「本当の節税案」を作る方法

所得税速算表の「42万7,500円」を見て安心していませんか?実は、本当の節税はそこから先の「iDeCo・新NISA・保険・住宅ローン控除」をどう組み合わせるかで決まります。ネットの断片的な情報ではなく、あなたの家計状況に基づいた「具体的な節税シミュレーション」をプロと一緒に確認してみませんか?20万人が体験した『マネイロ』なら、特定の金融機関に属さない中立なアドバイザーが、スマホ一つ・カメラOFFのまま30分であなたの家計を無料診断。実際にサービスを体験し、メリットからデメリットまで忖度なしでレビューした解説記事を公開中です。数字の誤解を解き、賢くお金を残す一歩を踏み出しましょう。

※完全無料・スマホ完結。専門家のアドバイスで、あなた専用の資産形成ルートが明確になります。

この記事のまとめ

画像はイメージです

- 「42万7,500円」は節税額ではなく、速算表の“計算用の控除額”

税率20%帯(課税所得330万円超〜695万円以下)に入ると自動適用される調整値であり、自分で増やしたり活用したりできる節税策ではありません。 - 本当に税金を減らせるのは「動かせる部分」だけ

節税の本質は、①課税所得を減らす(所得控除)②税額を直接減らす(税額控除)③合法の範囲で所得を設計する、の3点にあります。 - 所得控除は「控除額×税率」で効果が決まる

税率20%帯の人なら、所得控除1万円あたり約3,000円(所得税20%+住民税10%)の軽減が目安。控除額=そのまま戻るお金、ではありません。 - 税額控除は“直接差し引き”でインパクトが大きい

住宅ローン控除のような税額控除は、原則そのまま税額から減額されます。速算控除額とは性質がまったく異なる制度です。 - 税率20%ゾーンは“節税効果が見えやすい層”

iDeCo、青色申告65万円控除、小規模企業共済などは、このゾーンの人にとって実効約30%前後の節税効果が期待できる代表的制度です。 - 695万円の境目を意識する

課税所得が695万円を超えると23%帯へ。超えた部分だけに高い税率がかかるため、境目の理解は重要ですが、過度に恐れる必要はありません。 - “数字のインパクト”に惑わされない

42万円という大きな数字は目を引きますが、計算ロジックの一部にすぎません。節税判断は必ず「税率との掛け算」で冷静に行うことが重要です。 - 過度な経費計上はリスクが大きい

経費は事業関連性・合理性・証憑が前提。否認されれば追徴課税や加算税の対象になります。節税と脱税は明確に別物です。 - 短期的な税額圧縮と長期的な資産形成を分けて考える

iDeCoや共済は節税効果がある一方で資金拘束があります。制度の目的と資金計画をセットで判断することが不可欠です。 - 最終的な結論

「節税 42万円」という言葉の正体は、速算表の控除額への誤解です。重要なのは、制度を正しく理解し、自分の税率帯・年収・家族構成・働き方に合った控除や制度を戦略的に組み合わせることです。数字に振り回されず、“動かせる部分”に集中することが、最も堅実で再現性の高い節税対策です。